Plani i ndarjes së OSHEE, si do ulen humbjet

Flet Administratori i Përgjithshëm i Operatorit të Shpërndarjes së Energjisë Elektrike (OSHEE), Z. Adrian Çela: Si do të funksionojë ndarja e Operatorit të Shpërndarjes së Energjisë Elektrike dhe çfarë modeli është ndjekur. Planet e investimeve për 4-5 vitet e ardhshme dhe synimet për uljen e nivelit të humbjeve në 16%.

Një ekran i madh në zyrën e administratorit të Operatorit të Shpërndarjes së Energjisë Elektrike (OSHEE) tregon në kohë reale ecurinë e treguesve kryesorë të shoqërisë, si planin ditor të arkëtimeve apo nivelin e humbjeve. Këto në fakt janë kohë të ngjeshura për Ardian Çelën, i cili që prej dhjetorit të vitit 2014 drejton kompaninë më të madhe në vend. Së fundmi OSHEE është ndarë në tre kompani bija të shpërndarjes, furnizimit dhe shërbimit, teksa Çela do të vijojë të jetë në krye të kompanisë mëmë.

Ndarja ishte detyrim ligjor, në bazë të paketës së energjisë, por synon edhe një menaxhim më të mirë. OSHEE ka përfunduar ndërkohë planin e investimeve afatmesme për 4-5 vitet e ardhshme, në bashkëpunim të ngushtë me Bankën Botërore. Në bazë të këtij plani, kompania synon të investojë 47 miliardë lekë deri në vitin 2022, pjesa më e madhe e të cilave do të shkojë për shpërndarjen. Plani ambicioz parashikon një ulje të nivelit të humbjeje me 10 pikë përqindje në 4-5 vjet, duke e zbritur atë në 16-16.5%.

Në një intervistë të posaçme për Monitor, Administratori i Përgjithshëm i Operatorit të Shpërndarjes së Energjisë Elektrike (OSHEE), Z. Adrian Çela jep detaje për procesin e ndarjes, investimet e pritshme, liberalizimin e tregut të energjisë, planin për listimin në bursë

Operatori i Shpërndarjes së Energjisë Elektrike sapo është ndarë në tre kompani. A mund të na shpjegoni si dhe pse u bë kjo ndarje?

Modeli që kemi ndjekur për ndarjen e kompanisë ekziston në botë, si modeli i ENEL, apo ai kroat. Është krijuar një kompani holding, e cila ka tre kompani bija në varësi, që janë:

• Operatori i Shpërndarjes së Energjisë (DSO), i cili është përgjegjës për rrjetin, nga tensioni i mesëm deri në tensionin e ulët. Kjo kompani do të ketë përgjegjësinë edhe për matjet, humbjet teknike.

• Furnizuesi i Tregut të Lirë, i cili ka për detyrë të kryejë furnizimin e abonentëve tariforë.

• Furnizuesi i Shërbimit Universal (FSHU), kompania e tregtimit, e cila do të kryejë tregtimin e energjisë.

Për më tepër, në dritën e fakteve që ndodhën dy-tre muaj më parë, ku klientët e lidhur me tensionin 35 kilovolt duhet të dilnin në tregun e lirë, por mbetën në mes të rrugës, kjo e forcon më shumë idenë e kompanisë së tregtimit.

Ne i kemi regjistruar këto kompani, përkatësisht me kapital 3.5 milionë lekë dhe jemi në fazën tranzitore, pasi kalimi është një proces që kërkon kohë dhe nuk mund të bëhet sot për nesër. Që të bëhet ndarja e aseteve, në radhë të parë duhet bërë regjistrimi i aseteve. Kjo është një nga problematikat që ka pasur kjo kompani, që nga proceset e kaluara. Tani jemi në procesin e hapjes së fazës së prokurimit dhe po studiojmë mundësinë që ta bëjmë me një nga kompanitë më të mëdha ndërkombëtare audituese, të cilat kanë përvojë për ta bërë një gjë të tillë, pasi po flasim për një aset të shtrirë nga Veriu deri në Jug të vendit. Ndaj kompania audituese duhet të ketë përvojë, pasi këto asete duhet të certifikohen dhe të njihen dhe nga institucione të tjera si Banka Europiane për Rindërtim dhe Zhvillim, Banka Botërore etj.

Ndërkohë po bëhet procesi i riorganizimit të kompanisë në përshtatje me fokusin e ri ku do të shkojmë, nga zyrat qendrore deri në terren. Kjo kërkon kohën e saj dhe ne jemi në komunikim edhe me Sekretariatin e Komunitetit të Energjisë dhe kemi gjetur mirëkuptimin e tyre, që kjo është një përvojë e re në Shqipëri dhe kërkon kohë, sepse ndarja e kompanisë do të transmetohet deri në terren.

Mënyra e organizimit të Operatorit të Shpërndarjes së Energjisë do të jetë krejt e ndryshme nga ajo që ka qenë deri tani. E kemi nisur para dy vitesh me një projekt të USAID për fidera të caktuara, tani po e bëjmë për territore të caktuara. Ky projekt do të fillojë të zbatohet brenda verës, sipas ndarjes së re të kompanisë, në drejtorinë e qytetit Shkodër dhe Lezhë.

Pas regjistrimit, nga ana financiare, duhet të bëjmë ndarjen e debive të vjetra, sepse Operatori i Shpërndarjes, Furnizuesi i Shërbimit Universal, kanë debi të vjetra për mospagesa ndaj KESH, etj., apo ndaj të tretëve.

Ndarja

Është krijuar një kompani holding, e cila ka tre kompani bija në varësi, që janë:

• Operatori i Shpërndarjes së Energjisë (DSO), i cili është përgjegjës për rrjetin, nga tensioni i mesëm deri në tensionin e ulët. Kjo kompani do të ketë përgjegjësinë edhe për matjet, humbjet teknike.

• Furnizuesi i Tregut të Lirë, i cili ka për detyrë të kryejë furnizimin e abonentëve tariforë.

• Furnizuesi i Shërbimit Universal (FSHU), kompania e tregtimit, e cila do të kryejë tregtimin e energjisë.

Deri në çfarë faze ka arritur procesi?

Deri në çfarë faze ka arritur procesi?

Ky është një proces që ka nisur. Ne jemi duke u konsultuar edhe me kompani dhe studio të huaja, që po na mbështesin në këtë drejtim, si p.sh., kemi pasur disa herë takime me përfaqësuese të HEP, operatorit të energjisë në Kroaci, që është kompania simotër, pasi kemi dhe ngjashmëri me modelin kroat. Ka filluar konsulenca me bankën gjermane KFW dhe një nga pikat është mbështetja që duhet të na japin ata në zbatimin e ndarjes së kompanisë.

Ka disa elemente që ne duhet t’i shohim në lidhje me modelin e tregut, të cilat duhen sqaruar. Në momentin e ndarjes së kompanisë, FSHU duhet të blejë energji për të garantuar furnizimin e abonentëve që janë në tregun e rregulluar. Duhet pasur parasysh edhe procesi i liberalizimit, në bazë të të cilit kompanitë që furnizohen në linjën 35 kV e kanë nisur këtë proces dhe brenda një apo dy vitesh do të dalin dhe ata që furnizohen në linjën 20 dhe më pas do të dalin ata të linjës 10 dhe 6 kV, por edhe biznesi që furnizohet në tension e ulët, në një të ardhme do të duhet ta sigurojë vetë energjinë. Do të instalohen matës për të filluar matjen, për të matur energjinë reaktive, atë në pikë, sipas fashave orare, siç e ka edhe legjislacioni i Komunitetit Europian.

Të gjitha këto procese do të japin si rezultat që FSHU do të llogarisë sasinë që i duhet vetëm për furnizimin e tyre, përgjegjëse për humbjet duhet të jetë shpërndarja e cila, sipas ligjit, duhet ta blejë energjinë për të mbuluar humbjet në tregun e parregulluar. Ndërsa FSHU do ta blejë nga HEC-et private dhe nga KESH.

Ligji jep parashikime të qarta për këto procese, por ndërkohë janë duke u përgatitur dhe instrumentet se si do të kompensohet FSHU për kostot shtesë, pasi rritja e prodhimit të HEC-eve do të rrisë edhe koston e energjisë që blen Furnizuesi i Shërbimit Universal. Po punohet nga ana e ministrisë, modeli është përcaktuar, do të përcaktohen edhe instrumentet se si do të subvencionohet FSHU për të mos pasur rritje tarifash për familjarët dhe bizneset në tensionin e ulët.

Gjithashtu do të krijohet dhe bursa e energjisë. Është detyrimi, që gjithçka do të shitet në bursë, edhe HEC-et do të dalin në bursë, por kompensimi i ka mbetur FSHU. FSHU do të subvencionohet nga të ardhura të tjera dhe është duke u punuar për instrumentin.

Aktualisht, kompania ka kosto, pasi e blen energjinë nga HEC-et private me rreth 60 euro për MW, kur në bursë çmimi është 34-35 euro. Vetëm në këto tre muaj, 1 janar-31 mars, superprodhimi i HEC-eve shkaktoi ndikim 6.8 milionë euro për sa i përket tariforit, në kurriz të kompanisë, dhe rreth 12 milionë euro për sa u përket humbjeve. Nëse këtë sasi, që ne jemi të detyruar ta marrim nga HEC-et, do ta kishim marrë në treg të lirë ose nga KESH, do të kishim pasur një kosto 20 milionë euro më të ulët.

Pa u përcaktuar këto elemente dhe instrumentet përkatëse, të jeni të sigurt që nuk do të bëhen hapa të shpejtë, për të mos krijuar pengesa në treg. Qëllimi final është të garantohet furnizimi i abonentëve, pa u prekur tarifa, nëse nuk është e nevojshme. Për momentin, nuk është fare në diskutim ndryshimi i tarifës.

Cila është arsyeja se pse u bë ndarja e Operatorit të Shpërndarjes së Energjisë Elektrike?

Cila është arsyeja se pse u bë ndarja e Operatorit të Shpërndarjes së Energjisë Elektrike?

Së pari, është detyrim ligjor, në bazë të paketës së energjisë. Këto kompani duhet të ndahen dhe të kenë llogari dhe aktivitete të ndara. Operatori i Shpërndarjes do të jetë në funksionet e Operatorit të Sistem Transmetimit (OST), ku OST është për shpërndarjen e tensionit të lartë, ndërsa Operatori i Shpërndarjes për tensionin e mesëm dhe të ulët dhe njëkohësisht do të jetë përgjegjës për mbarëvajtjen e rrjetit dhe matjen.

Të ardhurat e saj do të jenë nga tarifa e aksesit për ata që përdorin rrjetin e saj dhe ka detyrimin që të investojë në rrjet. Në këtë moment është në proces ndarjeje me FSHU, problematikat e klientëve i ka operatori i shpërndarjes, ndërsa ato të keqfaturimit, etj., i ka FSHU.

Pra ndarja e përgjegjësive do të sjellë dhe një menaxhim më të mirë, shpenzimet apo problematikat e njërës nuk do t’i kalojnë tjetrës, pra në rezultante, eficienca rritet. Megjithatë, krijimi i holding-ut është një kupolë, që do t’i alternojë, ose sinkronizojë më mirë këto aktivitete deri sa të jetë e nevojshme.

Koha do ta tregojë nëse do të jetë e nevojshme vazhdimësia e holding-ut, apo do të ketë dhe shkrirje. Europa ka modele të ndryshme, në disa vende, si ENEL apo në Kroaci, që kanë holding, apo dhe të tjera që kanë pronësi të ndryshme. Në Shqipëri, sot që flasim, pronari është një, Ministria e Energjisë dhe Infrastrukturës.

Të tria kompanitë do të funksionojnë si shtetërore, apo ka në plan që të kalohet ndonjë prej tyre në Partneritet Publik-Privat?

Këto nuk janë porta që mbyllen. Duke i ndarë kompanitë, duke i ndarë debitë nga njëra-tjetra, duke ndarë funksionet, sigurisht që do të ketë interes. Faktikisht, që në këto momente ka institucione financiare ndërkombëtare, të cilat kanë shfaqur interes për të hapur diskutime për financim me kredi të buta, apo dhe bashkëfinancues me aksione. Sigurisht do të jetë më e thjeshtë në një ndarje të tillë, që të ofrohen dhe financues dhe partnerë, sepse kur bëhet fjala për një kompani të tërë, atëherë duhet të marrë përsipër të gjithë problematikat, ndërsa në këtë moment, duke qenë më të specializuara dhe më të ndara, ka më shumë interes.

Dhe interesi faktikisht ekziston, pasi “ndarja” është një proces i nisur me kohë. Tashmë që ai është drejt zbatimit, kemi takime nga përfaqësues të këtyre institucioneve, që do të kërkojnë të dinë planin afatmesëm dhe afatgjatë për të na mbështetur, ndoshta që në vitin e ardhshëm me një projekt financiar.

Partneriteti publik-privat

Këto nuk janë porta që mbyllen. Duke i ndarë kompanitë, duke i ndarë debitë nga njëra-tjetra, duke ndarë funksionet, sigurisht që do të ketë interes. Faktikisht, që në këto momente ka institucione financiare ndërkombëtare, të cilat kanë shfaqur interes për të hapur diskutime për financim me kredi të buta, apo dhe bashkëfinancues me aksione

Ka pasur një deklaratë të kryeministrit për listim e OSHEE në Bursë. Mund të jepni më shumë detaje?

Kjo shkon paralel me krijimin e bursës. Nëse ka kompani që mund të përfshihen, nga të parat unë mendoj se është Operatori i Shpërndarjes së Energjisë Elektrike. Ky nuk është një proces që bëhet vetëm nga OSHEE, por një proces që kërkon përfshirjen e institucioneve të Ministrisë së Financave dhe Ekonomisë, të Ministrisë së Energjetikës dhe të Autoritetit të Mbikëqyrjes Financiare.

Ne do të kemi zërin tonë sa na takon, por siç e theksova janë disa aktorë të përfshirë.

Do të shkojë si një e tërë, apo me pjesë?

Dua t’ju shpjegoj mënyrën e funksionimit të kompanisë:

Është holding, pronari i së cilës është Ministria e Energjisë dhe Infrastrukturës. Holding-u, nga ana e tij, është pronari i tre kompanive të ndara, të cilat janë me llogari më vete, administrohen veçmas, në përshtatje me ligjin e shoqërive tregtare që është në funksion në Shqipëri. Nëse do të hyjë në fillim Operatori i Shpërndarjes, apo FSHU, operatori i transmetimit, kjo është shumë shpejt që unë ta them tani, pasi duhet dhe mendimi i ekspertëve të specializuar të fushës.

Si do të jetë plani i investimeve, si do të sigurohen, si do të alternohen kompanitë?

Si do të jetë plani i investimeve, si do të sigurohen, si do të alternohen kompanitë?

Aktualisht, për vitin 2018, plani i investimeve është i Operatorit të Shpërndarjes së Energjisë Elektrike (OSHEE) sepse sapo janë regjistruar kompanitë e reja, viti financiar është gjithnjë më i favorshëm që të fillojë në janar.

Lidhur me nevojën për investime, edhe kur të operojnë faktikisht në treg të ndara, do ta ketë Operatori i Shpërndarjes së Energjisë. Furnizuesi i Shërbimit Universal do të ketë nevoja shumë minimale, po ashtu dhe Furnizuesi i Tregut të Lirë.

Sipas modelit që ne kemi zgjedhur, kompania mëmë bën një shpërndarje më racionale të të ardhurave dhe investimeve sipas nevojave të të gjithë sistemit.

Ne kemi përfunduar planin e investimeve afatmesme për 4-5 vitet e ardhshme, në bashkëpunim të ngushtë me Bankën Botërore.

Një mision i nivelit të lartë do të vijë për të diskutuar për projektin e rimëkëmbjes së energjisë. Në bazë të këtij plani do të përgatiten treguesit për katër vitet e ardhshme, deri kur mbaron projekti në fund të vitit 2021. Aty do të bëhet një shpërndarje e të gjithë këtyre investimeve, të shtrira në secilin vit. Përsëri këmbëngul që nevojat më të larta për investime do t’i ketë shpërndarja.

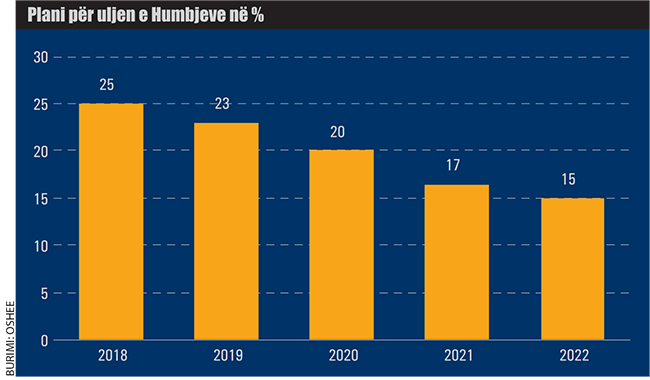

Si është parashikimi për uljen e nivelit të humbjeve?

Më 31 dhjetor 2017, niveli i humbjeve regjistroi 26.4%. Në bashkëpunim me Bankën Botërore, presim që në përfundim të plotë të projektit të rimëkëmbjes së energjisë, humbjet duhet të ulen në 16-16.5% deri në fund të vitit 2021, me një ulje prej 10 pikë përqindje. Flasim për humbje totale, sepse duhet të ndryshojë metodologjia dhe nuk duhet të flasim më për humbje teknike dhe jo teknike, por siç ndodh në gjithë botën, ku deklarohen humbjet në total. Ne do të ndryshojmë dhe do t’u përshtatemi këtyre parametrave, përderisa po respektojmë dhe legjislacionin europian.

Kemi bërë një klasifikim për secilin vit, se si do të jetë niveli i humbjeve, por duhet të theksojmë se këto parashikimeve lidhen me ecurinë e investimeve, si nga të ardhurat e veta ashtu dhe me financimet që duhet të gjejë. Jemi në diskutime me Bankën Botërore, KFW, BERZH dhe institucione të tjera financiare.

Humbjet teknike janë pazgjidhshmërisht të lidhura me humbjet jo teknike, të cilat janë në mënyrë të padiskutueshme të lidhura me investimet, sepse nuk kemi më vjedhje apo abuzime masive, por ato ulen nëpërmjet investimeve. Në plan, ne parashikojmë investime jo vetëm në rrjet, por edhe në sistemin e matjes, në sistemin e balancimit të energjisë, të cilat na çojnë në mënyrë të pashmangshme në reduktimin e humbjeve.

Kemi përgatitur disa skenarë në bashkëpunim me Bankën Botërore, të cilët do të fillojnë të zbatohen në muajt në vazhdim për zona problematike, ku do të shqyrtojmë se çfarë duhet të investojmë dhe cila është pritshmëria e suksesit në investimet në këto zona. Nuk ka asnjë shans që ne të dështojmë, ose të mos realizojmë objektivat që kemi vendosur bashkarish me bankën, sepse janë të mirëstudiuara dhe janë shumë konkrete. I vetmi problem është financimi i këtyre projekteve. Edhe banka është treguar shumë e gatshme që të gjejë mënyra për të siguruar financimin e këtij projekti.

Plani për uljen e humbjeve

Më 31 dhjetor 2017, niveli i humbjeve regjistroi 26.4%. Në bashkëpunim me Bankën Botërore, presim që në përfundim të plotë të projektit të rimëkëmbjes së energjisë, humbjet duhet të ulen në 16-16.5% deri në fund të vitit 2021, me një ulje prej 10 pikë përqindje.

A keni ndonjë vlerësim se sa investime duhen dhe sa për qind të tyre mund të përballojë kompania nga të ardhurat e veta?

Për të gjithë periudhën 2018-2022 kemi përllogaritur investime të nevojshme prej 47 miliardë lekësh. Të ndara sipas viteve, janë 8.7 miliardë lekë për vitin 2018, 14.3 miliardë lekë për vitin 2019 dhe më pas shuma ulet në 10 miliardë lekë në 2020-n dhe 7.3 miliardë lekë në vitin 2021.

Nga kjo shumë, nevoja e OSHEE për financime shtesë për realizimin e Investimeve është rreth 17 miliardë lekë.

Çfarë do të ndryshojë nga pikëpamja e konsumatorit me këto zhvillime të reja, si ndarja e kompanisë, apo plani ambicioz për investime?

Do të ketë, padyshim, përmirësim të cilësisë së shërbimit. Operatori i Shpërndarjes, me të ardhurat që do të ketë nga tarifa e aksesit, detyrimisht duhet të investojë në rrjet, që të garantojë cilësinë e shërbimit, uljen e nivelit të humbjeve, sepse do të blejë më pak energji. Cilësia e shërbimit është e lidhur edhe me cilësinë e furnizimit.

Procesi i liberalizimit të energjisë për biznese është shtyrë disa herë dhe së fundmi, është lënë një afat dyvjeçar për daljen e tyre në treg të lirë. Si do të vazhdojë?

Operatori i Shpërndarjes është aktor zbatues, nuk është politikëbërës. Që nga data 1 janar, janë rreth 90 biznese, që janë të lidhura në tensionin 35 kV, të cilat janë të liberalizuara, nuk marrin më me çmim fiks prej 9.5 lekësh për kilovat. Ne e kemi bërë publike për çdo muaj çmimin e energjisë për këto kompani, në bazë të metodologjisë që ka caktuar Enti Rregullator i Energjisë.

E vetmja energji që OSHEE ka blerë në tregun e parregulluar këta tre muaj, ka qenë për biznesin e linjës 35 kV.

Megjithatë, ka pasur një pengesë, midis kompanive që duhet të dilnin, ashtu dhe kompanive tregtare, të cilat nuk kanë gjetur rrugën me njëra-tjetrën. Për këtë arsye, Ministria e Energjisë, duke parë rëndësinë që kanë këto 90 kompani në ekonomi, e shtyu afatin me 2 vjet, duke mos penguar ndërkohë daljen e tyre. Aktualisht janë 6 kompani që kanë dalë në tregun e lirë dhe që e blejnë direkt nga tregu dhe jo nga OSHEE, që është furnizuesi i mundësisë së fundit.

Nga të dhënat e fundit që keni publikuar, vihej re një rritje e detyrimeve të kompanive shtetërore, ndërkohë që nga konsumatorët dhe privatët ishte në ulje. Si e shpjegoni?

Problem me kompanitë shtetërore janë ujësjellësit, që çdo vit gjenerojnë detyrim. Ky është një debat shumë i madh. Afro 85% të detyrimit e kanë ujësjellësit, ndërsa nga institucionet e tjera ka reagim. P.sh., arkëtimi i ndërmarrjeve buxhetore ka arritur në 85%, nivel që nuk ka qenë ndonjëherë. Problemi qëndron tek ujësjellësit.

Është ngritur një grup pune në Kryeministri për të gjithë problematikat e sektorit të energjetikës dhe objekt pune janë disa pika vërtet shqetësuese për ne, si debitë e vjetra, detyrimet me tatim-taksat e trashëguara, detyrimet e vjetra mes tre operatorëve dhe një nga pikat është debite ndaj OSHEE-së, ku janë pikërisht ujësjellësit. Ky grup do të dalë me konkluzione dhe masa veprimi konkrete në fund të muajit prill. Kjo është debia që është rritur.

Revista Monitor, 21.04.2018