Ndryshohen dizpozitat zbatuese te Ligjit per Akcizat

VENDIM Nr. 501, datë 22.5.2013 PËR NJË SHTESË NË VENDIMIN NR. 612, DATË 5.9.2012 TË KËSHILLIT TË MINISTRAVE “PËR DISPOZITAT ZBATUESE TË LIGJIT “PËR AKCIZAT”, TË NDRYSHUAR”

Në mbështetje të nenit 100 të Kushtetutës dhe të nenit 108 të ligjit nr. 61/2012 “Për akcizat në Republikën e Shqipërisë”, me propozimin e Ministrit të Financave, Këshilli i Ministrave

VENDOSI:

1. Pas nenit 96 të vendimit nr. 612, datë 5.9.2012 të Këshillit të Ministrave, të ndryshuar, shtohet neni 96/1, si më poshtë vijon:

“Neni 96/1

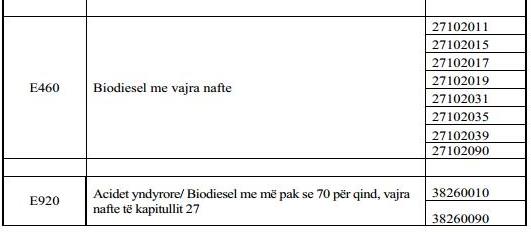

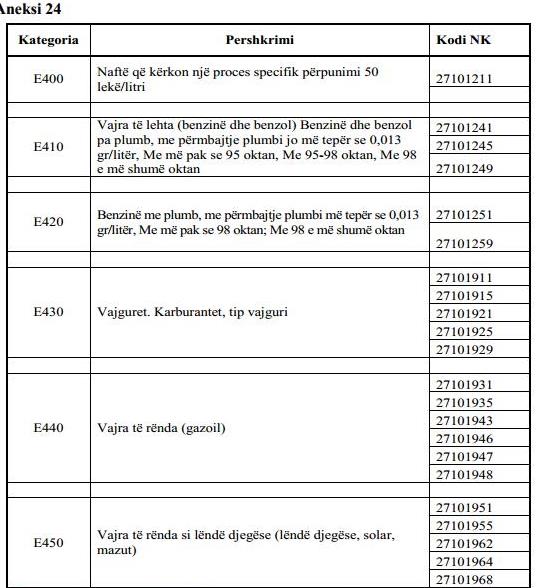

1. Produktet energjetike sipas aneksit 24 që i bashkëlidhet këtij vendimi, të cilat importohen (hidhen për qarkullim të lirë) ose blihen pranë magazinave fiskale të prodhimit brenda vendit dhe që kanë destinacion mbajtjen (magazinimin) e tyre me qëllim lëvizjen e mëvonshme drejt pikave të shitjes me pakicë, detyrimisht futen në një magazinë fiskale stokimi me detyrim akcize të pezulluar.

2. Për qëllime të këtij vendimi, do të konsiderohen pika shitjeje me pakicë edhe depozitat e kompanive që i përdorin këto produkte energjetike për nevoja të furnizimit të automjeteve të tyre apo ushtrimit të aktivitetit.

3. Automjetet që kryejnë transportin e produkteve të listuara në aneksin 24, gjatë lëvizjes së tyre duhet të kenë, detyrimisht, një nga dokumentet, sipas rasteve të mëposhtme:

a) Për lëvizjen nga importi në magazinë stokimi – DAV importi për hedhje në qarkullim të lirë me akcizë të pezulluar.

b) Për lëvizjen nga importi direkt në pikë shitjeje me pakicë – DAV importi për hedhje në qarkullim të lirë me detyrime të paguara.

c) Për lëvizjen nga magazina e prodhimit në magazinën e stokimit – DSHA me detyrim akcize të pezulluar.

ç) Për lëvizjen nga magazina e prodhimit në pikat e shitjes me pakicë – DSHA me detyrim akcize të paguar.

d) Për lëvizjen nga magazinat e stokimit në pikat e shitjes me pakicë – DSHA me detyrime të paguara.

4. Mbajtja e dokumenteve të mësipërme nuk përjashton mbajtjen e dokumenteve të tjera tatimore, sipas kërkesave të legjislacionit në fuqi.

5. Pikat e shitjes me pakicë, për çdo furnizim, duhet të mbajnë kopje të një prej dokumenteve të përmendura në pikën 2 të këtij neni, dhe t’i regjistrojnë në një regjistër të veçantë.

6. Çdo subjekt akcize, që aktualisht trajton produktet sipas specifikimeve të pikës 1 të këtij neni, brenda 10 (dhjetë) ditëve nga hyrja në fuqi e këtij vendimi, duhet të ketë vetëdeklaruar dhe dorëzuar pranë Drejtorisë së Përgjithshme të Doganave inventarin e produkteve energjetike, gjendje, në datën e hyrjes në fuqi të këtij vendimi. Një kopje e këtij inventari duhet të dorëzohet në adresë të degës doganore territorialisht kompetente.

7. Për këto subjekte akcize, gjendja e sasisë së stokuar sipas vetëdeklarimit të përcaktuar në pikën 3 të këtij neni, regjistrohet në magazinat fiskale nëpërmjet dokumentit DSHA, si hyrje në kontabilitetin e stokut të magazinës fiskale të stokimit.

8. Në zbatim të këtij neni, autoriteti doganor ushtron kontrolle pranë operatorëve që ushtrojnë aktivitetet e parashikuara në këtë nen, me qëllim verifikimin e vetëdeklarimit të bërë prej tyre.”.

2. Ngarkohet Drejtoria e Përgjithshme e Doganave për zbatimin e këtij vendimi.

Ky vendim hyn në fuqi pas botimit në Fletoren Zyrtare.

energjia.al, 13.07.2013